ПДС — что такое программа долгосрочных сбережений

Это уникальная государственная программа, созданная, чтобы помочь людям накопить средства, которые можно будет использовать:

- В 55 лет женщинам / 60 лет мужчинам

- Через 15 лет в любом возрасте

- На лечение в любой момент

Главные преимущества программы — государство добавит до 360 000 ₽ за 10 лет, вы наконец-то сможете «разморозить» свою накопительную пенсию, вернете налоговые вычеты до 88 000 ₽, да еще и заберете инвестдоход.

Копите на любые цели

💰

Пассивный доход

от накоплений

от накоплений

🧑🎓

На образование

детей

детей

🏖️

На путешествия

или дом на берегу

или дом на берегу

Основные преимущества ПДС

ДО 360 000 ₽ СОФИНАНСИРОВАНИЕ ОТ ГОСУДАРСТВА

НАЛОГОВЫЕ ВЫЧЕТЫ

- до 780 000 ₽ (при НДФЛ 13%)

- до 1,3 млн ₽ (при НДФЛ 22%)

«РАЗМОРОЗИТЕ»

пенсионные накопления

и заберите их одной выплатой

и заберите их одной выплатой

ДОСРОЧНЫЕ ВЫПЛАТЫ

- свои взносы с процентами можно забрать в любой момент с учетом выкупного периода

- софинансирование и процент по нему — в особой жизненной ситуации

ДЕНЬГИ ТОЛЬКО ВАШИ

- передаются по наследству

- не делятся при разводе

- не могут быть арестованы

- застрахованы на 2,8 млн ₽

Как работает программа

- Вы оформляете договор долгосрочных сбережений с любым НПФ (негосударственным пенсионным фондом), участвующим в программе.

- Начинаете делать взносы.

- Государство также перечисляет средства на ваш счёт — это софинансирование.

- Фонд инвестирует ваши накопления, чтобы защитить их от инфляции и приумножить.

- Вы получаете выплаты от НПФ:

- через 15 лет после заключения договора,

- либо с 55 лет для женщин и с 60 лет для мужчин.

Когда и как забрать деньги

Выплаты зависят от того, сколько средств накопится на счёте и какой способ получения денег вы выберете.

Есть три способа получения выплат:

1

ЕДИНОВРЕМЕННАЯ

все деньги

забираем сразу

забираем сразу

Когда

Через 15 лет или в 55Ж/60М

Условия для выплаты через 15 лет

Нет

Условия для выплаты в 55Ж/60М:

Сумма на счете меньше лимита.

В 2025 году лимит =

412 000 ₽

2

СРОЧНЫЕ

выплаты в течение

определенного срока

определенного срока

Когда

Через 15 лет или в 55Ж/60М

Условия для выплаты

Нет

Как выплачивают:

- ежемесячно в течение установленного фондом срока.

- например, некоторые фонды предлагают распределить выплаты на 12 месяцев.

3

ПОЖИЗНЕННЫЕ

получаем деньги ежемесячно

пожизненно

пожизненно

Когда

Через 15 лет или в 55Ж/60М

Условия для выплаты

Нет

Как выплачивают:

- ежемесячно в течение всей жизни.

- НПФ разделит ваши накопления на показатель ожидаемой продолжительности жизни.

- Даже если вы проживете дольше, выплаты будут каждый месяц.

Можно ли забрать деньги досрочно?

Да, вы вправе снять свои накопления в любой момент.

Но нужно учитывать, что выкупная сумма, которую вам выплатит НПФ, может быть меньше ваших взносов. Формула расчёта этой суммы всегда указана в договоре ПДС — советуем внимательно с ней ознакомиться. Это зависит от времени нахождения в программе: у разных НПФ в среднем вы должны быть от 3 до 5 лет в ПДС, чтобы снять свои средства без потерь.

❗ Если окажется, что вы получили больше, чем вложили (если на ваши взносы уже начислены проценты от НПФ), разница будет считаться доходом, с которого нужно уплатить НДФЛ.

❗ И если вы пользовались налоговыми вычетами, НПФ удержит соответствующую сумму и передаст её обратно в налоговую.

❗ Важно знать, что софинансирование прекращается без возможности восстановления, если досрочно забрать деньги из программы без особой жизненной ситуации.

А вот пенсионные накопления и деньги от государства (софинансирование) просто так забрать по вашему желанию нельзя. Они остаются в ПДС до особого случая:

- 15 лет с момента заключения договора,

- или до достижения 55 лет (женщины) и 60 лет (мужчины),

- или при трудной жизненной ситуации (например, дорогое лечение или утрата кормильца).

Если договор оформлен на близкого человека, не указывается, кто может распоряжаться средствами — один или оба. Но если один из вас решит забрать деньги досрочно, право на государственное софинансирование потеряет тот, кто заключил договор.

Подробнее о бонусах программы

🏦

До 360 000 ₽

добавит государство

💰

РАЗМОРОЗИТЕ

пенсионные накопления

🧮

До 360 000 ₽

вернете налога

Софинансирование

До 360 000 ₽

за 10 лет

за 10 лет

- Государство добавляет до 36 000 ₽ ежегодно в течение 10 лет.

- Условие: сумма ваших взносов от 2000₽/год

Налоговый вычет

До 88 000 ₽

в год

в год

- 13% от суммы взносов до 400 000 ₽ в год

- 22% от суммы взносов до 400 000 ₽ в год для граждан, годовой доход которых > 50 млн ₽

"Разморозка" накопительной пенсии

ОПС → ПДС

- Забирайте всё через 15 лет

- Назначайте выплаты с 55 лет (Ж) и 60 лет (М) в течение определенного периода (от 1 года)

Высокая доходность

До 39% годовых

в 2024 г.

в 2024 г.

- Инвестдоход считают ежегодно и он НЕ может уйти в минус по итогам каждых пяти лет

Гарантия сохранности

- Все средства в ПДС защищены Агентством по страхованию вкладов (АСВ) до 2,8 млн ₽

Наследование

- Средства по ПДС наследуются в полном объёме

(если не выбрана пожизненная выплата)

Деньги только ваши

- Не делятся при разводе

- Не могут быть арестованы

Сколько на мой счет добавит государство? Софинансирование.

Софинансирование — это поддержка от государства. Действует ежегодно на протяжении 10 лет с первого вашего взноса в ПДС.

Условие софинансирования: вы вносите от 2 000 ₽ в год.

Условие софинансирования: вы вносите от 2 000 ₽ в год.

Размер такой поддержки зависит от вашего официального дохода, но максимум: 36 000 ₽ в год на одного человека (даже, если вы решите открыть несколько счетов ПДС).

❗ Если вы официально не получаете никаких денег, то попадаете в категорию «до 80 000 ₽»

| Официальный доход (₽/мес.) | Принцип софинансирования | Макс софинанс-ие (₽/год) | Пример расчета |

|---|---|---|---|

| До 80 000 ₽ | 1:1 Государство добавляет столько же, сколько внес человек | 36 000 ₽ | Ваш взнос 36 000 ₽ Государство добавит 1:1 = 36 000 ₽ Итого в след.году у вас = 72 000 ₽ |

| 80 001 — 150 000 ₽ | 1:2 Государство добавляет половину от внесенной суммы | Ваш взнос 40 000 ₽ Государство добавит 1:2 = 20 000 ₽ Итого в след.году у вас = 60 000 ₽ | |

| > 150 001 ₽ | 1:4 Государство добавляет четверть от внесенной суммы | Ваш взнос 60 000 ₽ Государство добавит 1:4 = 15 000 ₽ Итого в след.году у вас = 75 000 ₽ |

Официальный доход (₽/мес.)

До 80 000 ₽Принцип софинансирования

1:1

Государство добавляет столько же, сколько внес человек

Макс софинанс-ие (₽/год)

36 000 ₽

Пример расчета

Ваш взнос 36 000 ₽

Государство добавит 1:1 = 36 000 ₽

Итого в след.году у вас = 72 000 ₽

Официальный доход (₽/мес.)

80 001 — 150 000 ₽Принцип софинансирования

1:2

Государство добавляет половину от внесенной суммы

Макс софинанс-ие (₽/год)

36 000 ₽

Пример расчета

Ваш взнос 40 000 ₽

Государство добавит 1:2 = 20 000 ₽

Итого в след.году у вас = 60 000 ₽

Официальный доход (₽/мес.)

> 150 001 ₽Принцип софинансирования

1:4

Государство добавляет четверть от внесенной суммы

Макс софинанс-ие (₽/год)

36 000 ₽

Пример расчета

Ваш взнос 60 000 ₽

Государство добавит 1:4 = 15 000 ₽

Итого в след.году у вас = 75 000 ₽

Важно знать, что софинансирование прекращается без возможности восстановления, если досрочно забрать деньги из программы.

А то, что государством уже начислено, вы получите:

А то, что государством уже начислено, вы получите:

- через 15 лет с момента заключения договора;

- или до достижения 55Ж/60М;

- или при трудной жизненной ситуации.

❗Даже если сегодня вы внесли в ПДС 1₽, а завтра этот 1₽ забрали, то государство больше ничего не добавит.

Участие считается завершённым. Вступить в ПДС повторно будет нельзя.

Участие считается завершённым. Вступить в ПДС повторно будет нельзя.

Размер и длительность взносов роли не играют — если забрали деньги из ПДС, доплачивать государство больше вам не будет.

Но есть и исключения. Вы сохраните право на софинансирование, если:

- закроете пустой счет ПДС;

- расторгнете договор после перевода накопительной пенсии в ПДС, но других взносов не сделаете;

- снимете деньги из ПДС из-за необходимости лечения.

Налоговые льготы

1. Налоговый вычет

Эта льгота позволяет вернуть в кошелек часть уплаченного вами налога с дохода (НДФЛ), который вы направили в ПДС.

Если у вас нет официального заработка, с которого удерживаются налоги, получить вычет не получится.

Если у вас нет официального заработка, с которого удерживаются налоги, получить вычет не получится.

Размер вычета на взносы:

Лимит для налогового вычета — 400 000 ₽ в год. Это максимальная сумма взносов, с которой можно вернуть НДФЛ. Если вы внесли в ПДС 450 000 ₽ в год, вы можете рассчитывать на 13% только от 400 000 ₽.

Почему 13%? На самом деле это зависит от ставки, по которой ваш доход облагается налогом:

Почему 13%? На самом деле это зависит от ставки, по которой ваш доход облагается налогом:

- если вы получаете до 2,4 млн ₽/год, то ставка = 13% и можно вернуть до 52 000 ₽ в год (400 000 × 13%);

- если ставка выше — до 22%, сумма вычета может вырасти до 88 000 ₽ (400 000 × 22%).

❗ Пример

Представим, что вы платили НДФЛ по ставке 13%. В течение года вы внесли 250 000 ₽ на ИИС-3, и добавили ещё 180 000 ₽ в ПДС. Итого ваших взносов: 250 000 + 180 000 = 430 000 ₽.

Но для вычета можно учесть только 400 000 ₽.

Поэтому вернуть получится 52 000 ₽ (400 000 × 13%)

Представим, что вы платили НДФЛ по ставке 13%. В течение года вы внесли 250 000 ₽ на ИИС-3, и добавили ещё 180 000 ₽ в ПДС. Итого ваших взносов: 250 000 + 180 000 = 430 000 ₽.

Но для вычета можно учесть только 400 000 ₽.

Поэтому вернуть получится 52 000 ₽ (400 000 × 13%)

Важно:

- Этот лимит общий для всех ваших долгосрочных вложений.

- Он включает не только взносы в ПДС, но и отчисления на дополнительную пенсию и взносы на ИИС-3.

- Возврат не может быть больше суммы НДФЛ за год, которую вы уплатили.

2. Вычет на доход — отсутствие НДФЛ

Вы не должны платить НДФЛ с денег, которые вы будете получать от НПФ.

Для получения этого вычета официальный доход иметь необязательно.

Для получения этого вычета официальный доход иметь необязательно.

Нужно соблюсти два условия:

- За год по всем вашим ПДС-счетам выплаты не должны превышать 30 млн рублей.

- По каждому счету ПДС за всё время сумма выплат не должна быть больше 30 млн рублей.

Ограничение касается только инвестдохода, который заработал фонд — ваши личные взносы, пенсионные накопления и господдержка в лимит не входят.

Условия получения налоговых льгот:

- Вы открываете счет ПДС для себя или близких родственников.

- муж или жена;

- родители и усыновители;

- дети, в том числе усыновленные и дети-инвалиды под опекой;

- братья и сестры;

- бабушки, дедушки и внуки.

Если вы делаете взносы в ПДС в пользу другого человека (не близкого родственника), вернуть НДФЛ не получится.

А когда этот человек начнёт получать выплаты, с них удержат подоходный налог. - У вас не больше трёх счетов ПДС.

Можно оформить и другие договоры ПДС, но сохранить право на вычеты получится только в двух случаях:- если новый счёт открыт из-за перевода накоплений в другой НПФ.

- если дополнительные счета были открыты, но не пополнялись и закрыты до момента подачи заявления на вычет.

Во всех остальных случаях право на налоговый вычет будет утрачено. - Получаете выплаты только через 15 лет после открытия счёта или при достижении возраста 55Ж/60М.

- Получаете выплаты после определенного срока, даже если вам 55Ж/60М лет.Срок зависит от года, когда открыт счет:

- если счет открыт в 2024-2026 годах — 5 лет;

- в 2027 году — 6 лет;

- в 2028 году — 7 лет;

- в 2029 году — 8 лет;

- в 2030 году — 9 лет;

- с 2031 года — 10 лет.

Если вы решите забрать сбережения из программы раньше срока, льготы аннулируются, а полученные вычеты придётся вернуть.❗ Пример

Вы открыли счет ПДС в 2025 году и вам 60 лет. Нужно все равно быть в программе 5 лет и забрать деньги в 2030 году, чтобы не лишиться льгот.

Заберете раньше — льготы пропадут, а вычеты, которые вы получали, нужно вернуть.Сохранить льготы можно только в случае, если деньги понадобятся в особой жизненной ситуации.

"Разморозка" накопительной пенсии

ПЛЮСЫ ПЕРЕВОДА НАКОПИТЕЛЬНОЙ ПЕНСИИ В ПДС

💰

Заберете всё сразу

- через 15 лет (любая сумма)

- в 55Ж / 60М (если сумма менее 412 000 ₽)

🛡️

Защита дохода

- застрахована и пенсия, и доход по ней

🏥

Все деньги досрочно

- в особой ситуации

⏳

Срок выплаты

- выбираете сами — от 1 года

| ✅ Перевели накопления в ПДС | ❌ НЕ перевели накопления в ПДС | |

|---|---|---|

| Чьи деньги? | Средства ОПС — ваша собственность | Средства ОПС — собственность государства |

| Получение средств на лечение | Предусмотрено Можно получить все средства | Не предусмотрено |

| Доходность | 18–39% годовых (данные 2024г.) | 6-8% годовых |

| Наследование | Наследуются, даже на этапе получения выплат | После назначения НЕ наследуются |

| ⚠️ ГЛАВНОЕ: КОГДА ВЫПЛАТЯТ? | 🤩 После выхода из ПДС вы получаете ВСЮ сумму накоплений единовременно или в минимальный срок по договору с НПФ | 😕 После выхода на пенсию пенсионные накопления распределяют ~ на 270 месяцев и будут выплачиваться пожизненно |

✅ Перевели накопления в ПДС

Чьи деньги?

Средства ОПС — ваша собственность

Получение средств на лечение

Предусмотрено

Можно получить все средства

Можно получить все средства

Доходность

18–39% годовых

(данные 2024г.)

(данные 2024г.)

Наследование

Наследуются,

даже на этапе получения выплат

даже на этапе получения выплат

⚠️ ГЛАВНОЕ: КОГДА ВЫПЛАТЯТ?

🤩После выхода из ПДС вы получаете ВСЮ сумму накоплений единовременно или в минимальный срок по договору с НПФ

❌ НЕ перевели накопления в ПДС

Чьи деньги?

Средства ОПС — собственность государства

Получение средств на лечение

Не предусмотрено

Доходность

6-8% годовых

Наследование

После назначения НЕ наследуются

⚠️ ГЛАВНОЕ: КОГДА ВЫПЛАТЯТ?

😕После выхода на пенсию пенсионные накопления распределяют ~ на 270 месяцев и будут выплачиваться пожизненно

❗️ Перевод накопительной пенсии в ПДС не отменяет право на обычную страховую пенсию от государства.

❗️ Страховую пенсию начнут выплачивать ежемесячно, как только человек достигнет пенсионного возраста.

❗️ Страховую пенсию начнут выплачивать ежемесячно, как только человек достигнет пенсионного возраста.

Как узнать, есть ли у вас пенсионные накопления и где они находятся?

Если вы родились после 1966 года и успели хоть немного официально поработать с 2002 до 2014 года, то у вас есть пенсионные накопления.

- Зайдите в личный кабинет на Госуслугах, на сайт СФР или обратитесь в их отделение.

- Выписка готовится в течение 24 часов, но чаще приходит через 15 минут в ваш личный кабинет на Госуслугах.

После того, как вы получите выписку, скорее всего, ничего в ней не поймете :)

Для этого мы создали телеграм бот, в котором на примере своей выписки показываем, где именно узнать:

- Есть ли у вас пенсионные накопления.

- Где лежат накопления.

- Какая сумма у вас на счету.

- Как перевести накопления в новый фонд без потерь (узнаем дату, когда фонд получил накопления и год фиксинга).

Как перевести накопительную пенсию в ПДС?

Зависит, от того, где именно ваши накопления:

- Накопления в том же НПФ, где вы оформили ПДС. Просто подаем заявление на перевод денег из пенсионного счёта в ПДС. Сделать это можно до 31 декабря:

- через личный кабинет на сайте НПФ,

- или в отделении фонда,

- или на Госуслугах.

Деньги поступят в ПДС до 31 марта в следующем году.

Но если вдруг передумаете — заявление можно отозвать до 31 января. - Накопления в другом НПФ или в Социальном фонде России (СФР)

- Сначала нужно перевести накопления в тот фонд, с которым у вас заключён договор по ПДС.

- Заключаем договор об ОПС с новым НПФ (через сотрудников НПФ).

- Подаем заявление о смене фонда в СФР:

- в отделении СФР (лично идем ножками)

- или на портале «Госуслуги, заверив заявление УКЭП.

- Затем отправляем эти деньги в программу.

- Сначала нужно перевести накопления в тот фонд, с которым у вас заключён договор по ПДС.

Как избежать потерь при переводе накопительной пенсии?

При переводе накоплений из одного фонда в другой есть риск потерять инвестиционный доход, а иногда — даже часть самих накоплений.

Каждые 5 лет на счёте накопительной пенсии «закрепляется» заработанный инвестиционный доход.

Год, когда это происходит, называется годом фиксинга.

❗Все договоры до 2011 года включительно имеют дату фиксации 31.12.2015, а это значит для них годом перехода без потерь будет 2025 год.

То есть нынешний год для многих — идеальное время перевести свои накопления в ПДС

То есть нынешний год для многих — идеальное время перевести свои накопления в ПДС

Знать его нужно, ведь делая досрочный переход в год фиксинга, вы сохраняете все накопления и инвестдоход.

Если вы подаёте заявление на досрочный переход в год фиксинга, то ваши накопления окажутся в новом фонде до 31 марта следующего года.

Год фиксинга зависит от того, когда вы заключили договор. Узнать дату договора и годы фиксинга по вашему договору можно в нашем боте.

Высокая доходность

Негосударственные пенсионные фонды за 2024 год показали доходность выше банковских депозитов по программе долгосрочных сбережений.

- Диапазон доходности по ПДС в НПФ, которые раскрыли свои данные, составил в 2024 году от 15% до 39% годовых.

- При этом участники могут получить софинансирование до 100% на свои взносы в рамках 36 000 рублей в год, что делает программу еще привлекательнее, ведь на софинансирование НПФ тоже начисляет инвестдоход.

- Доход начисляется не только на личные взносы и господдержку, но и на налоговые вычеты, и на средства ОПС, которые можно перевести в эту программу и наконец-то "разморозить".

- Доход капитализируется ежегодно, даже на начисленные проценты.

- НПФ сам инвестирует, а мы только наблюдаем, как растёт сумма на нашем счёте ПДС.

И что особенно важно: инвестдоход считают ежегодно и он НЕ может уйти в минус по итогам каждых пяти лет

Гарантия сохранности

1. ВСЕ Ваши СРЕДСТВА застрахованы агентством по страхованию вкладов (АСВ) на сумму до 2 800 000 ₽:

- на этапе накопления и на этапе выплат средств.

- Также застрахованы: переведённые средства пенсионных накоплений, выплаты от государства и начисленный на них доход.

Если ваш НПФ, например, обанкротится, то АСВ переведет компенсацию в другой НПФ по вашему выбору.

❗ Когда ваши сбережения находятся в разных НПФ, то на сумму до 2,8 млн ₽ защищены взносы и доход в каждом из них. Поэтому, если вы планируете накопить больше 2,8 млн ₽, заключайте договоры с несколькими фондами для безопасности.

2. Безубыточность: инвестдоход по итогам каждых пяти лет не может уйти в минус.

- Потеря по вложенным деньгам не допускается.

Наследование. Если с вами что-то случится.

1. Если вы еще не начали получать выплаты, все средства будут переданы правопреемнику:

- Тому, кого вы указали в договоре. Это может быть любой человек — не обязательно родственник.

- Если в договоре никого не указали, деньги перейдут по закону: сначала — ближайшим родственникам (супругу, детям, родителям). Если их нет — средства получат родственники второй очереди: братья, сестры, бабушки, дедушки или внуки.

2. Если выплаты уже начали получать, всё зависит от того, какой срок выплат выбран:

- При фиксированном сроке выплат, то есть было выбрано определенное количество лет для выплат — остаток сбережений передадут правопреемникам, они наследуются.

- Если выплаты были оформлены как пожизненные — оставшиеся деньги не наследуются.

❗ Настоятельно рекомендуем НЕ выбирать пожизненные выплаты, поскольку в этом случае ваши накопления НЕ наследуются.

Деньги только ваши

Деньги в ПДС не подлежат разделу при разводе, не могут быть арестованы, не входят в состав совместно нажитого имущества.

То есть:

- Развелись? ПДС остаётся только у того, на кого оформлен договор.

- Долги? Арест не коснётся ПДС-счёта.

- Суд? Сбережения по ПДС не делятся и не изымаются.

Это ваш личный капитал, защищённый законом. И никто не имеет на него прав — только вы.

Что такое "особая ситуация"

По закону, к ним относятся утрата кормильца или необходимость лечения. Список заболеваний утвержден на государственном уровне.

В этих случаях разрешено частично или полностью вывести средства с ПДС-счёта, включая:

- взносы, которые вы внесли сами,

- государственные доплаты,

- пенсионные накопления (если они были переведены в ПДС),

- и даже накопленный инвестиционный доход.

Если договор ПДС оформлен на другого человека, то право на досрочное получение средств возникает только у него и только при его трудной ситуации.

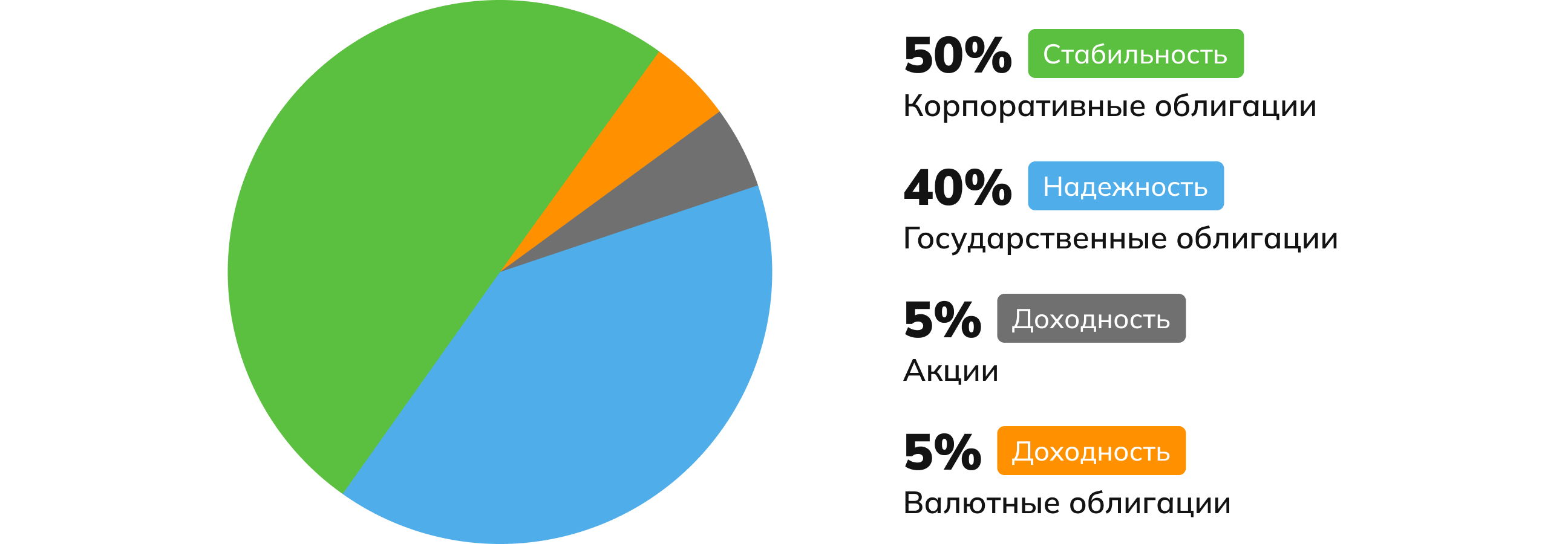

Куда инвестируют НПФ-ы? Откуда у них доход?

Список инструментов достаточно разнообразный: это могут быть государственные облигации, акции компаний, коммерческая недвижимость и другие активы. Но важно: на высокорисковые вложения НПФ не имеет права направлять более 7% от всех ваших средств.

Какие именно активы входят в портфель и в каких долях — прописано в инвестиционной декларации фонда.

Найти её можно на официальном сайте НПФ. Иногда у вас будет выбор между несколькими инвестиционными стратегиями — с разным уровнем риска и потенциальной доходности.

Изучите декларацию заранее на сайте НПФ.

Обращайте внимание не только на структуру портфеля, но и на прошлые результаты фонда.

Сравнить их можно с помощью таблиц на сайте Банка России.

Если НПФ регулярно показывает положительные итоги — это хороший знак: активами управляют профессионалы.

Но помните: прошлый успех не гарантирует такую же доходность в будущем.

❗Даже если результат инвестиций будет отрицательным — вы не потеряете деньги.

Фонды обязаны фиксировать доходность, и если есть убыток — его покрывает НПФ при фиксации результата.

Такие проверки проводятся не реже одного раза в 5 лет.

Фонды обязаны фиксировать доходность, и если есть убыток — его покрывает НПФ при фиксации результата.

Такие проверки проводятся не реже одного раза в 5 лет.

© ИП Бурнаев Дмитрий Александрович. При использовании материалов гиперссылка на my-fond.ru обязательна. ИНН 165120186710, ОГРНИП 308165103800071.

Мы используем файлы cookie для того, чтобы предоставить пользователям больше возможностей при посещении сайта my-fond.ru.

Политика конфиденциальности